本文

上場株式等の配当所得等や譲渡所得等に係る課税方式の統一について

令和6年度(令和5年分)から、上場株式等の配当等や譲渡所得等、特定公社債等の利子所得等に係る所得の課税方式を所得税と一致させることになりました。これにより、所得税と個人住民税で異なる課税方式を選択することができなくなります。所得税でこれらの所得を確定申告すると、個人住民税でも所得に算入されます。これにより、非課税判定、扶養控除や配偶者(特別)控除等の適用、国民健康保険料や後期高齢者医療保険料、介護保険料等の算定に影響が出たり、各種行政サービス等に影響が出たりする場合がありますのでご注意ください。

所得税の確定申告について、詳しくは国税庁ホームページまたは暮らしの税情報(令和5年度版) [PDFファイル/223KB]をご覧ください。

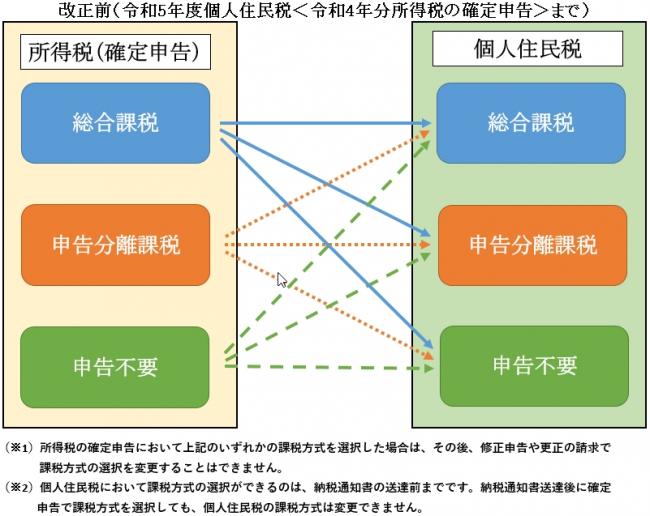

令和5年度個人住民税(令和4年分所得税の確定申告)まで

所得税と個人住民税で異なる課税方式を選択することができました。

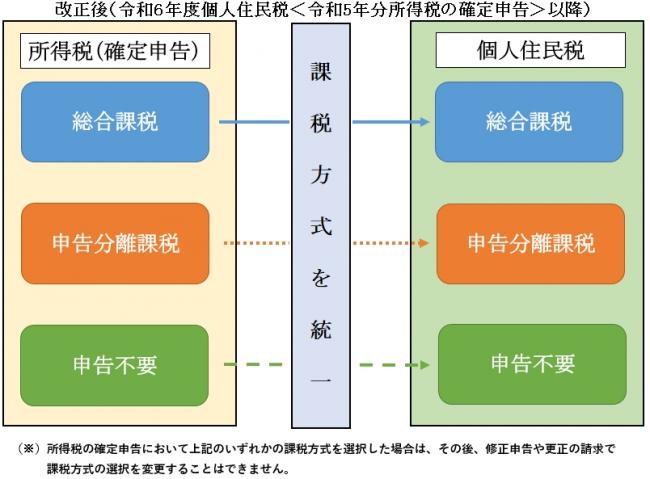

令和6年度個人住民税(令和5年分所得税の確定申告)以降

所得税と個人住民税の課税方式が統一されます。

所得種類別の選択できる課税方式について

| 所得の種類 | 総合課税 | 申告分離課税 | 申告不要 |

|

上場株式等の配当所得等 (大口株主等が受けるものを除く) |

〇 | 〇 | 〇 |

|

上場株式等の譲渡所得等 |

― | 〇 | 〇 |

|

特定公社債の利子所得等 |

― | 〇 | 〇 |

- 申告不要が選択できるのは、所得税の源泉徴収とあわせて個人住民税が5%の税率で特別徴収されている場合に限られます。

- 所得税の確定申告において上記のいずれかの課税方式を選択した場合は、その後、修正申告や更正の請求で課税方式の選択を変更することはできません。

詳しくは国税庁ホームページ「確定申告で申告しなかった上場株式等の利子及び配当を修正申告により申告することの可否」をご覧ください。

課税方式ごとの個人住民税での取扱いについて

総合課税を選択した場合

個人住民税の税率は10%となり、配当控除や配当割額が適用されます。申告した所得は合計所得金額や総所得金額等に算入されます。

申告分離課税を選択した場合

個人住民税の税率は5%で、あらかじめ特別徴収された税率と同じです。配当控除は適用されませんが配当・譲渡割額は適用されます。また、上場株式等の譲渡損失と損益通算できます。申告した所得は合計所得金額や総所得金額等に算入されます。

申告不要を選択した場合

個人住民税は、あらかじめ特別徴収された5%の税率で課税が終了します。申告しないため、これらの所得は合計所得金額や総所得金額等に算入されません。

| 課税方式 |

税率 |

合計所得金額や 総所得金額等への算入 |

配当・譲渡割額の適用 | 配当控除の適用 |

| 総合課税 | 10% | 算入する | あり | あり |

| 申告分離課税 | 5% | 算入する | あり | なし |

| 申告不要 | 5% | 算入しない | なし | なし |

※配当控除、配当・譲渡割額については市ホームページ「税額控除」を、合計所得金額や総所得金額等については「合計所得金額、総所得金額、総所得金額等の違いについて」をご覧ください。

お問い合わせ先

市庁舎 税務課 市民税係

電話:0895-24-1111

吉田支所 税務係

電話:0895-52-1111

三間支所 税務係

電話:0895-58-3311

津島支所 税務係

電話:0895-32-2721

皆さまのご意見を

お聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)