本文

合計所得金額、総所得金額、総所得金額等の違いについて

「合計所得金額」、「総所得金額」、「総所得金額等」は、いずれも所得金額の合計を表す言葉ですが、税法上において異なるものであり、それらが使用される場面も異なります。

そのため、3つの違いの説明をするとともに、それぞれの使用される場面についても説明します。

合計所得金額とは

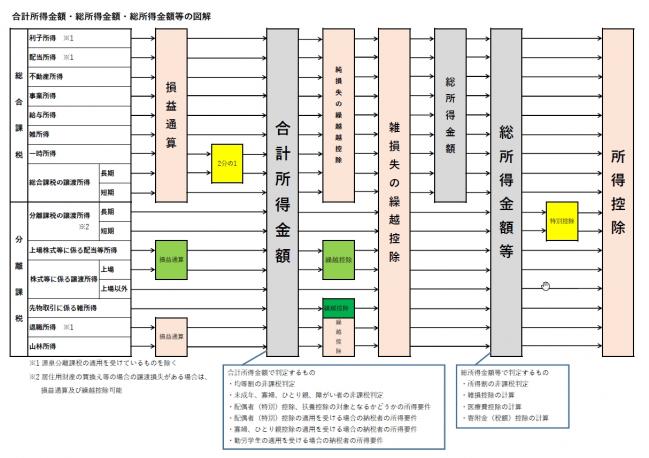

合計所得金額とは、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、総合課税の短期譲渡所得、一時所得及び総合課税の長期譲渡所得(2分の1後)の所得金額を合計した金額(純損失または雑損失などの繰越控除を適用する前の金額)のことをいいます。

なお、土地・建物等の譲渡所得や株式等に係る譲渡所得など、他の所得と区分して課税(分離課税)される所得も含まれます。

- 土地・建物等の譲渡所得など、分離課税の所得については特別控除を適用する前の所得金額で計算します。

- 源泉分離課税の対象となる退職所得、利子所得、配当所得は含まれません。

- 申告不要を選択した上場株式等の配当所得や譲渡所得は含まれません。

合計所得金額が使用される場面

合計所得金額を使用して判定するものは、以下のとおりです。

- 均等割の非課税判定

- 未成年、寡婦、ひとり親、障がい者の非課税判定

- 配偶者(特別)控除、扶養控除の対象となるかどうかの所得要件

- 配偶者(特別)控除の適用を受ける場合の納税者の所得要件

- 寡婦、ひとり親控除の適用を受ける場合の納税者の所得要件

- 勤労学生控除の適用を受ける場合の納税者の所得要件

総所得金額とは

総所得金額とは、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、総合課税の短期譲渡所得、一時所得及び総合課税の長期譲渡所得(2分の1後)の所得金額を合計した金額に、損益通算や純損失または雑損失などの繰越控除を適用した後の金額のことをいいます。

- 土地・建物等の譲渡所得など、分離課税の所得は含まれません。

- 源泉分離課税の対象となる利子所得、配当所得は含まれません。

総所得金額等とは

総所得金額等とは、合計所得金額に、純損失または雑損失などの繰越控除を適用した後のすべての所得金額の合計のことをいいます。

なお、土地・建物等の譲渡所得など、分離課税の所得については特別控除を適用する前の所得金額で計算します。

総所得金額等が使用される場面

総所得金額等を使用して判定するものは、以下のとおりです。

- 所得割の非課税判定

- 雑損控除の計算

- 医療費控除の計算

- 寄附金(税額)控除の計算

「合計所得金額」「総所得金額」「総所得金額等」の関係図について

「合計所得金額」「総所得金額」「総所得金額等」の関係について図解すると下記のようになります。

「合計所得金額」「総所得金額」「総所得金額等」の図解 [PDFファイル/138KB]

お問い合わせ先

市庁舎 税務課 市民税係

電話:0895-24-1111

吉田支所 税務係

電話:0895-52-1111

三間支所 税務係

電話:0895-58-3311

津島支所 税務係

電話:0895-32-2721

皆さまのご意見を

お聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)