本文

個人住民税とは

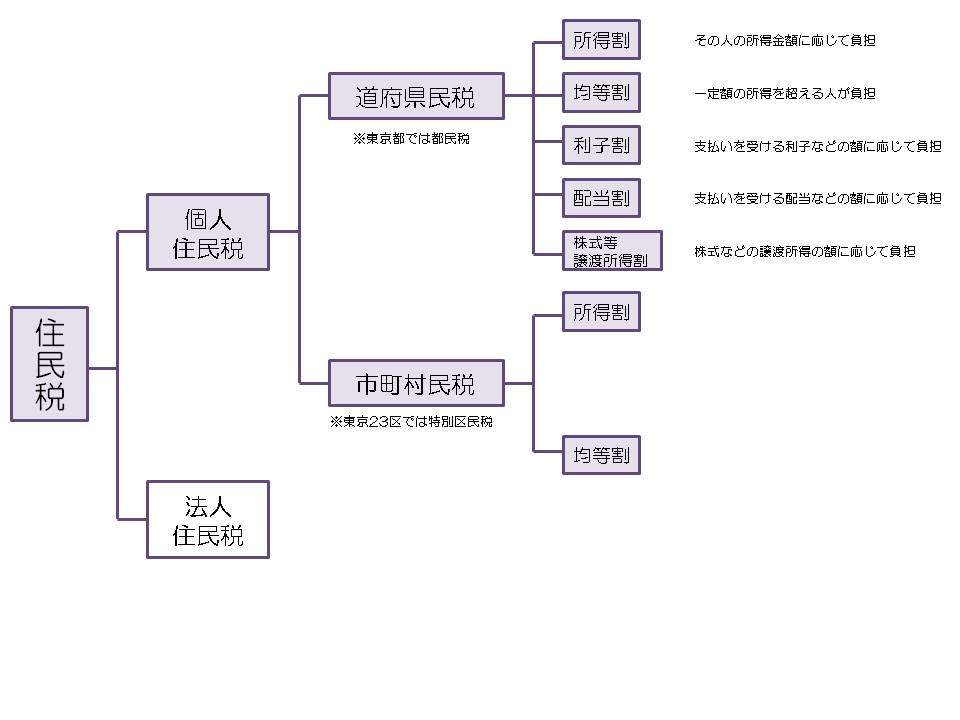

一般的に「住民税」とは、都道府県民税と市区町村民税をあわせたものをいいます。そのなかで個人住民税とは、賦課期日である1月1日現在の住所地で課税され、住民が納める都道府県民税と市区町村民税のことをいいます。

住民税の種類

計算方法

| 税率(年額) | |

|---|---|

| 均等割 | 1,700円(県民税)(注意)+3,000円(市民税) 平成26年度~令和5年度までは、県民税・市民税共に均等割額が500円加算され、 県民税2,200円、市民税3,500円となります。 |

| 所得割 | 所得割=課税所得金額×税率-税額控除 課税所得金額=所得金額-所得控除額 |

(注意)県民税均等割には、森林環境税(県税700円)が含まれています。令和6年度から個人住民税均等割と併せて、国税の森林環境税(1人年額1,000円)の徴収が県税の森林環境税と別に行われます。

均等割標準税率の特例措置

税額控除

所得の種類

所得控除

税率

個人住民税の税率

| 説明 | 税率 (市民税) |

税率 (県民税) |

備考 | |

|---|---|---|---|---|

| 均等割 | 一定以上所得がある場合に負担 | 平成26年度~令和5年度 |

※1 県民税均等割のうち、700円は森林環境税(県税)が含まれています。 |

|

| 3,500円 | 2,200円 | |||

| 令和6年度~ |

令和6年度から個人住民税均等割と併せて、国税の森林環境税(1人年額1,000円)が徴収されます。 個人住民税均等割4,700円(※1に記載の賦課額を含む)+森林環境税(国税1,000円)=5,700円。 |

|||

| 3,000円 | 1,700円 | |||

| 所得割 | 所得、所得控除等に応じて負担 | 6% | 4% | 平成19年度より超過累進構造から一律の税率 |

| 利子割 | 支払いを受ける利子などの額に応じて負担 | - | 5% | 一律分離課税(金融機関等による特別徴収) |

| 配当割 | 一定の上場株式等の配当等の所得に応じて負担 | - | 5% | 分離課税(支払義務者による特別徴収)ただし、申告をした場合は所得割として課税され、配当割額・株式等譲渡所得割額が税額控除されます。 |

| 株式等譲渡所得割 | 特定口座内の上場株式等の譲渡所得に応じて負担 | - | 5% | |

分離課税等にかかる税率

| 所得の内容 | 市民税 | 県民税 | ||

|---|---|---|---|---|

| 長 期 譲 渡 |

土地、建物などの一般の長期譲渡所得 | 3.0% | 2.0% | |

| 優良住宅地の造成等のための長期譲渡所得 | 譲渡益2,000万円以下の部分 | 2.4% | 1.6% | |

| 譲渡益2,000万円超の部分 | 3.0% | 2.0% | ||

| 居住用財産を譲渡した場合の長期譲渡所得 | 特別控除後の譲渡益が6,000万円以下の部分 | 2.4% | 1.6% | |

| 特別控除後の譲渡益が6,000万円超の部分 | 3.0% | 2.0% | ||

| 短 期 譲 渡 |

一般の土地、建物などの短期譲渡所得 | 5.4% | 3.6% | |

| 国・地方公共団体への土地、建物などの短期譲渡所得 | 3.0% | 2.0% | ||

| 株式などに係る譲渡所得など | 未公開分 | 3.0% | 2.0% | |

| 上場分 | 3.0% | 2.0% | ||

| 上場株式等に係る配当所得 | 3.0% | 2.0% | ||

| 先物取引などにかかる雑所得など | 3.0% | 2.0% | ||

| 肉用牛の売却による農業所得など | 0.9% | 0.6% | ||

個人住民税の納付方法

個人住民税の納付方法には、普通徴収と特別徴収(給与から、公的年金から)の2つの方法があります。

普通徴収

事業所得者などの個人住民税は、納税通知書によって市から納税者に通知され、6月、8月、10月、翌年の1月の4回の各納期に分けて納税していただきます。

(注意1)納期限は納期月の月末です。ただし、月末が土曜日・日曜日・祝祭日の場合は、次の平日になります。

(注意2)口座振替をご利用の方は、納期限前に振替口座の残高確認をお願いします。

納期限一覧表

給与からの特別徴収

給与所得者の個人住民税を毎月の給与より天引きして、給与支払者(特別徴収義務者)が市に納入していただく方法を特別徴収といいます。

給与所得者の個人住民税は、特別徴収税額通知書により、市から給与支払者を通じて通知され、年税額を6月から翌年の5月まで12回に分けて給与から天引きします。途中で退職した場合には年度の途中で、一括徴収したり、普通徴収に切りかえることができます。(特別徴収義務者の手続き)

公的年金からの特別徴収

その年の4月1日現在65歳以上の年金受給者は、個人住民税が公的年金から特別徴収(天引き)されます。なお、公的年金から特別徴収される税額は、公的年金の所得にかかる税額のみとなります。公的年金の所得にかかる税額以外については、給与からの特別徴収もしくは普通徴収により納めていただきます。

次のような場合には公的年金からの特別徴収が中止され、残りの税額は普通徴収で納めていただく場合があります。

- 公的年金の所得にかかる税額に変更が生じた場合

- 転出などにより宇和島市の住民でなくなった場合

- 宇和島市の介護保険料を特別徴収で納付しなくなった場合

お問い合わせ先

市庁舎 税務課 市民税係

電話:0895-24-1111

吉田支所 税務係

電話:0895-52-1111

三間支所 税務係

電話:0895-58-3311

津島支所 税務係

電話:0895-32-2721