本文

森林環境譲与税の使途の公表について

森林環境譲与税について

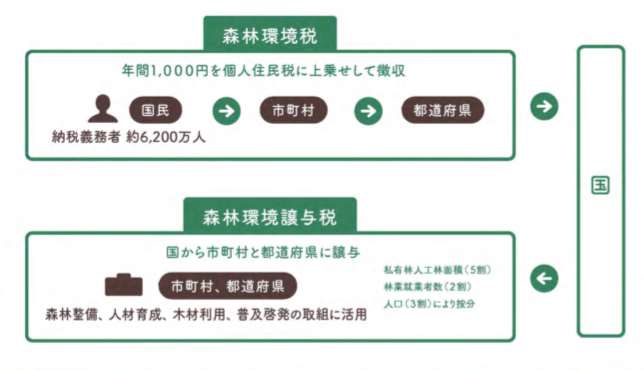

平成31年4月1日に「森林環境税及び森林環境譲与税に関する法律」が施行されたことに伴い、令和元年度より、国から市町村及び都道府県に対し「森林環境譲与税」の譲与が開始されました。

森林環境税は、令和6年度から国内に住所を有する個人に対して課税される国税であり、市町村において、個人住民税均等割と併せて一人年額1,000円が課税されます。その税収の全額が、国によって森林環境譲与税として都道府県・市町村へ譲与されます。

森林環境税は、令和6年度から国内に住所を有する個人に対して課税される国税であり、市町村において、個人住民税均等割と併せて一人年額1,000円が課税されます。その税収の全額が、国によって森林環境譲与税として都道府県・市町村へ譲与されます。

森林環境譲与税の使途

森林環境譲与税は、森林の整備や担い手の育成・確保、木材利用の促進や普及啓発など「森林整備及びその促進に関する費用」に充てることとされています。

|

森林の整備(森林経営管理事業) |

担い手の育成・確保(就業フェア等への参加) |

|---|---|

|

木材利用の促進(木製遊具導入) |

木材利用の促進(木のおもちゃ贈呈事業) |

宇和島市では、使途等についての結果を市のホームページで公表します。

(関係法令)

・森林環境税および森林環境譲与税に関する法律(抄)

第34条3項 市町村及び都道府県の長は、地方自治法第二百三十三条第三項の規定により決算を議会の認定に付したときは、遅滞なく、森林環境譲与税の使途に関する事項について、インターネットの利用その他適切な方法により公表しなければならない。

・森林環境税および森林環境譲与税に関する法律(抄)

第34条3項 市町村及び都道府県の長は、地方自治法第二百三十三条第三項の規定により決算を議会の認定に付したときは、遅滞なく、森林環境譲与税の使途に関する事項について、インターネットの利用その他適切な方法により公表しなければならない。

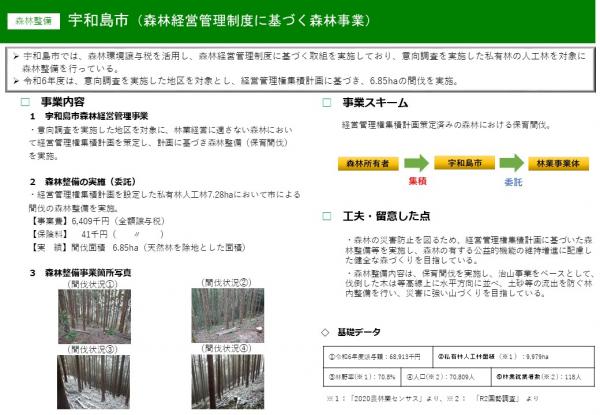

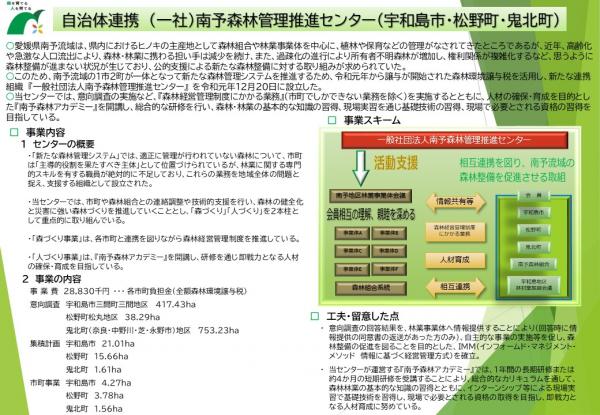

森林環境譲与税を活用した取組事例

令和6年度の宇和島市の取組事例を紹介します。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)