本文

後期高齢者医療保険料について

後期高齢者医療保険料の計算方法

後期高齢者医療保険料(以下、「保険料」)は一人ひとりに等しくかかる「均等割額」と前年の所得に応じた「所得割額」の合計額となります。ただし、世帯の所得状況に応じて均等割額は軽減されます。

保険料率(令和6年度)

後期高齢者医療制度では、医療給付費に見合う保険料収入を確保し健全な運営を維持するために、2年に1度保険料率を見直ししています。令和6年度の保険料率は次のとおりです。

| 令和2・3年度 |

令和4・5年度 |

令和6年度 | |

|---|---|---|---|

| 均等割額(一人ひとりに等しくかかる) | 47,720円 | 49,140円 | 51,930円 |

| 所得割額(前年中の所得に応じてかかる) | (総所得金額等-43万円) ×9.02% |

(総所得金額等-43万円) ×9.09% |

(総所得金額等-43万円) ×10.16% |

計算方法

均等割額 + 所得割額 = 保険料(年額)

※均等割額と所得割額の合計額がその年度の保険料の合計額(10円未満は切り捨て)となります。

※保険料の限度額(上限)は73万円です。ただし、令和6年度中に新たに75歳に到達する方は、限度額(上限)80万円となります。

年度の途中で被保険者の資格を取得・喪失した場合の保険料

年度の途中で被保険者の資格を取得・喪失した場合の保険料は月割で計算されます。

(例) 6月18日に75歳になられた人の初年度の保険料は、6月から翌年3月までの10ヶ月分で計算されます。

保険料の軽減

均等割の軽減

世帯主及び世帯の被保険者全員の所得の状況に応じて、均等割額が以下のように軽減されます。

| 対象者の所得要件 (世帯主及び世帯の被保険者全員の軽減判定所得の合計額) |

均等割の軽減割合 |

|---|---|

| 43万円+10万円×(給与・年金所得者の数-1)以下の世帯 | 7割 |

| 【43万円+29.5万円×(被保険者数)+10万円×(給与・年金所得者の数-1)】以下の世帯 | 5割 |

| 【43万円+54.5万円×(被保険者数)+10万円×(給与・年金所得者の数-1)】以下の世帯 | 2割 |

- 65歳以上の公的年金所得者は、軽減判定の際に限り、年金所得控除後の雑所得金額から最大15万円が控除されます。

- 『給与・年金所得者』とは、給与収入金額と公的年金等の収入金額のいずれもが下表の金額以上となる者です。

給与収入金額 55万円 公的年金等の収入金額

65歳以上 125万円 64歳以下 60万円

被用者保険の被扶養者であった人の軽減措置

後期高齢者医療保険に加入する前日に会社の健康保険などの被用者保険の被扶養者であった人(注1)は、所得割額の負担はなく、加入から2年を経過する月まで均等割額が5割軽減されます。(注2)

(注1) 国民健康保険や国民健康保険組合は除きます。

(注2) 上記の均等割の軽減にも該当する場合は、軽減割合の高い方が優先されます。

保険料の納め方

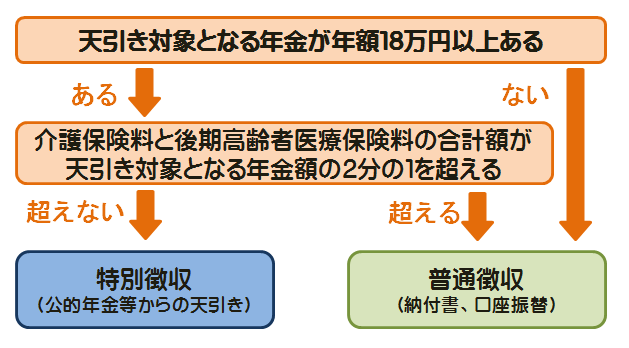

保険料は被保険者一人ひとりに納めていただきます。納付方法は、公的年金等から天引きされる「特別徴収」が原則となります。ただし、天引き対象となる年金額によっては納付書または口座振替による「普通徴収」での納付となります。いずれの納付方法となるかは下図のフローチャートにより判断されます。

※新たに被保険者となる人や住所を異動した人は、公的年金等からの天引きに該当しても一定期間普通徴収となる場合があります。

特別徴収(公的年金等からの天引き)

特別徴収では、年金支給(年6回)の際に保険料が年金から天引きされます。

| 仮徴収 | 本徴収 | ||||

|---|---|---|---|---|---|

| 1期 | 2期 | 3期 | 4期 | 5期 | 6期 |

| 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

仮徴収の期間は保険料が確定していませんので、前年中の保険料を基準に算出された金額を天引きします。

前年中の所得を基準に年間の保険料が確定すると、確定した年間の保険料から仮徴収にて天引きされた保険料を差し引いた金額を支払回数(3回)で割った金額を本徴収の期間に天引きいたします。

※年度途中で保険料が変更となった場合、保険料が増額となった場合は増額分を普通徴収(納付書、口座振替での納付)の方法でお支払いいただきます。保険料が減額となった場合には、天引きが一時中止となる場合があります。

普通徴収(納付書、口座振替での納付)

普通徴収にて納付していただく人には、毎年7月下旬に保険料の賦課決定通知書を送付いたします。納付書で納めていただく人には納付書を同封しております。口座振替の対象の人は、賦課決定通知書にて振替金額をご確認いただき、残高不足等にならないようにご注意ください。

※令和6年度納期限→ https://www.city.uwajima.ehime.jp/soshiki/13/nouzei008.html

納付方法の変更について

特別徴収(公的年金等からの天引き)の対象者であっても、申し出により口座振替による納付に変更できます。

変更を希望される人は、口座振替を希望される金融機関で保険料の口座振替の手続きを行った後に、市役所保険健康課(18番窓口)、各支所市民保険係に、後期高齢者医療保険料納付方法変更申出書を提出してください。

※金融機関で口座振替の手続きを行っただけでは、年金天引きは中止となりませんのでご注意ください。

※口座振替に変更後、残高不足等で未納となり納付が滞った場合には年金天引きに切り替わる場合があります。

納付方法の違いによる社会保険料控除の取り扱いについて

所得税、個人住民税の社会保険料控除は、納税者本人または本人と生計を一にする配偶者その他の親族が負担することとなっている社会保険料について支払った場合控除の対象となりますが、納付方法によって控除を受けられる人が変わってきます。納付方法の変更を申出する場合にはご注意ください。

| 納付方法 | 社会保険料控除を受けられる人 |

|---|---|

| 特別徴収(公的年金等からの天引き) | 被保険者(年金受給者)本人 |

| 普通徴収(納付書、口座振替による支払い) | 実際に保険料を支払った人 |