本文

国外転出する場合の個人住民税の手続きについて

国外転出する場合の個人住民税について

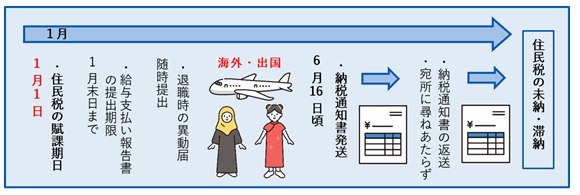

個人住民税は1月1日(賦課期日)現在、宇和島市に住所があり、前年中(1月1日~12月31日)の所得金額が一定額以上ある方に課税しますので、年の途中で国外へ転出される方にも課税されます。

そのため、出国時にその年度分の個人住民税を全額納付済の場合でも、翌年度の住民税額が課税されることがあります。

例えば、令和8年2月に国外転出する場合、令和8年1月1日に宇和島市に住民票がありますので、令和8年度の個人住民税の課税対象となり、納税義務が発生します。

すでに会社を退職されている方には、6月中旬頃に納税通知書を発送します。納税管理人の届出等がないまま、国外転出をされる場合は、納税義務は発生しているものの、納税通知書を送付することができないため、予納制度の活用または納税管理人の届出等をお願いします。

国外転出する場合の国民健康保険料について

国民健康保険に加入している方が国外に転出する場合には、転出までの国民健康保険料を再計算し、納付通知書を発送しますので、国民健康保険料についても「納税(納付)管理人」の選任をお願いします。

「納税(納付)管理人」の選任ができない場合は、即時で国民健康保険料を再計算し、その場で納付通知書をお渡ししますので、転出手続き後に税務課または各支所総務税務係までお越しください。

国外転出する場合の手続きについて

課税対象となった方には、6月中旬に納税通知書が送付されます。そこで1月2日(賦課期日の翌日)から納税通知書を受け取るまでの間に納税義務者が国外転出する場合には、納税通知書を本人の代わりに国内で受け取り、納税する納税管理人の選任が必要となります。また、納税通知書を受け取った後に出国する場合についても、個人住民税の未納分がある場合には、納付していただく必要があるため納税管理人が必要です。

納税管理人とは・・・

納税管理人とは、納税義務者に代わり、納税に関する一切の手続き(納税通知書の受領・納税・還付通知の受領・還付金の受領など)を行う方をいいます。

※納税管理人には、法人等の事業所を指定することもできます。

なお、納税管理人自身が納税義務を負うものではありませんが、納付がない場合には納税義務者本人が滞納処分を受ける可能性があります。

納税管理人が必要となる方

1.納税通知書を受け取る前に出国する方

1月2日から6月中旬に出国する方は、納税通知書を本人の代わりに受け取り、納税する納税管理人の選任が必要となります。

2.納税通知書を受け取った後に出国する方

6月中旬から12月末に出国する方で、その年の個人住民税の未納分がある場合は、本人に代わり納税する納税管理人の選任が必要となります。ただし、出国前に全額納付している場合には納税管理人は必要ありません。

日本で働く外国人の方へ(英語) [PDFファイル/104KB]

日本で働く外国人の方へ(中国語) [PDFファイル/165KB]

日本で働く外国人の方へ(ベトナム語) [PDFファイル/122KB]

予納制度について

納税管理人の選任ができず、1月2日から6月中旬の賦課決定までの間に出国される場合は、「地方税法第17条の3」の規定に基づき、出国前に個人からの申し出により、事前に個人住民税を納めることができます。

予納制度の手続き

1.「予納申出書」を税務課市民税係に提出

2.源泉徴収票等から市にて税額計算、予定額をお知らせ

3.出国前に新年度分を予納する

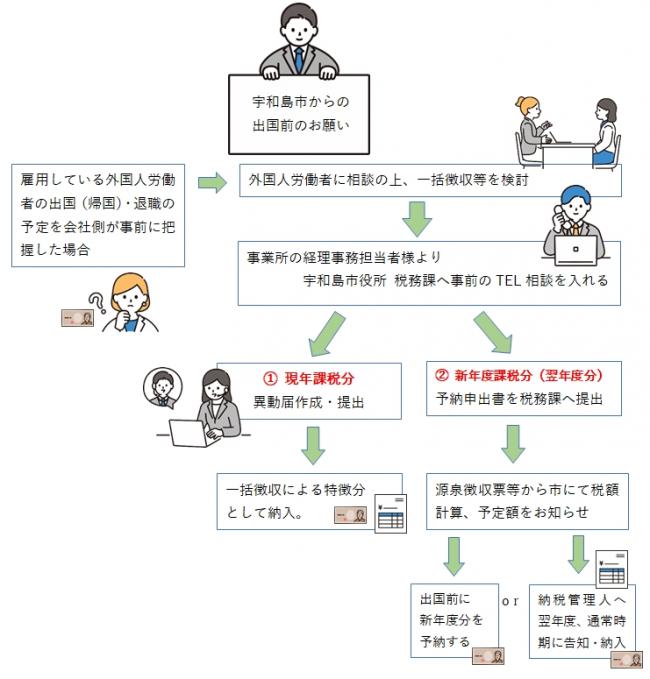

事業所の方へのお願い

個人住民税は、その年の1月1日(賦課期日)に、宇和島市に住所があり、前年中の所得金額が一定額以上ある方に課税されます。

課税になった方には、特別徴収(給与額からの天引き)の場合は、5月中旬ごろに事業所(会社)宛てに、普通徴収(直接本人が納付)の場合は6月中旬ごろに本人宛に、それぞれ納税通知書が送付されます。

外国人従業員の方の住民税の納め忘れがないよう、退職・出国(帰国)するときには、以下の手続きをご案内いただきますようお願いします。

特徴分の一括徴収へご協力ください

現在、市から個人住民税の通知をさせていただいておりますが、外国人労働者の退職、国外転出の予定などが分かった場合、可能な限り、まだ納付していない残りの住民税の全額を、給与や退職金からの天引きによる一括徴収へのご協力をお願いします。

また、1月2日から6月中旬の間に国外転出される予定の外国人労働者につきましては、6月中旬に通知される新年度分についても、本人への相談に応じて、「地方税の予納制度」へのご協力をお願いします。

事業所による「納税管理人の選任」にご協力ください

国外転出を予定している外国人労働者が、出国するまでの間に住民税の全額を納めることができない場合、出国する前に、本人に代わって税金の手続きを行う方(納税管理人)を定める必要があります。

外国人労働者が国外転出される場合、納税管理人として、法人等の事業所を指定することもできますので、事業所による納税管理人の選任にご協力をお願いします。

【総務省】外国人を雇用する事業所の方へ [PDFファイル/389KB]

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)