本文

配偶者控除および配偶者特別控除の改正

配偶者控除および配偶者特別控除の改正

平成29年度税制改正により、配偶者控除および配偶者特別控除が、次のとおり改正されることとなりました。

改正が適用される時期

平成31年度の個人住民税(平成30年分の所得税)から適用されます。

改正の内容

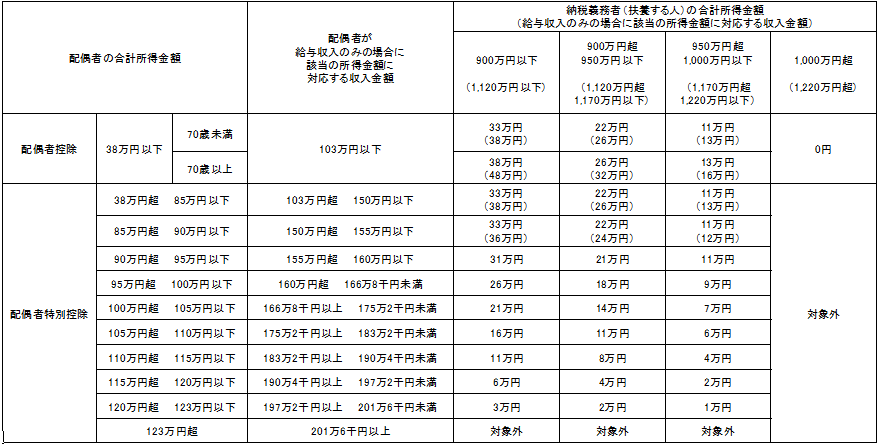

- 配偶者控除について、納税義務者(扶養する人)に所得制限が設けられました。合計所得金額が900万円を超えると控除額が減少し、1,000万円を超えると控除額が0となります。

- 配偶者特別控除について、配偶者の合計所得金額の上限が123万円まで拡大され、それに合わせて控除額が変更されます。また、納税義務者(扶養する人)の合計所得金額が900万円を超えると控除額が減少し、1,000万円を超えると従来通り適用外となります。

改正後の控除額等

改正後の控除額は下表のとおりです。

※表内の括弧書きの控除額は、所得税を計算する場合の控除額です。

今回の改正における注意点

扶養の人数について

配偶者の合計所得金額が38万円(給与収入のみの場合103万円)を超えた場合は、扶養の人数には含まれません。そのため、個人住民税の非課税判定の人数に含まれないほか、配偶者が障害者であっても、納税義務者(扶養する人)の障害者控除の対象とはなりません。また、配偶者の合計所得金額が38万円(給与収入のみの場合103万円)以下であるが、納税義務者(扶養する人)の合計所得金額が1,000万円を超えた場合は、配偶者控除額は0となりますが、「同一生計配偶者」として扶養の人数には含まれますので、個人住民税の非課税判定の人数に含まれるほか、配偶者が障害者の場合には障害者控除の対象となります。

配偶者の個人住民税について

個人住民税は個人の所得に応じて課税されるため、今回の改正に係わらず従来どおり計算されます。

今回の改正についての参考

- 国税庁ホームページ「配偶者控除及び配偶者特別控除の見直しについて」