本文

16歳未満の扶養親族(年少扶養親族)の確定申告書等への記載

平成24年度の住民税(市・県民税)より16歳未満の扶養親族(以下「年少扶養親族」という)に対する所得控除は廃止となりました。

年少扶養親族に対する所得控除はありませんが、個人住民税の非課税限度額の判定や、寡婦・寡夫控除、及び年少扶養親族が障害者に該当する際の障害者控除を受けるための要件には年少扶養親族も含まれますので、年末調整または確定申告時には年少扶養親族について申告していただく必要があります。

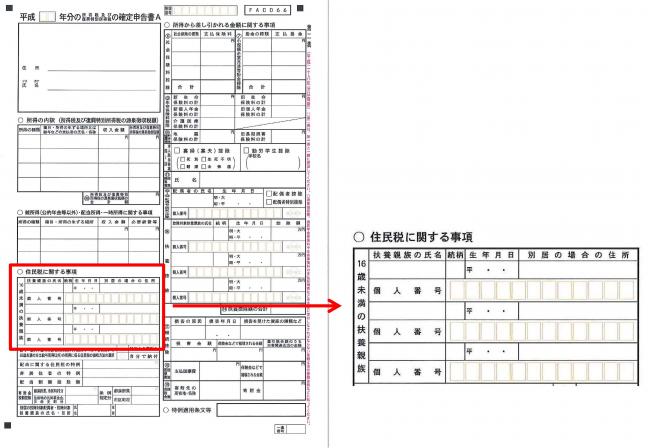

確定申告書における年少扶養親族の記載場所

確定申告で住民税の年少扶養親族の適用を受けようとする場合には、確定申告書第二表下部にある住民税・事業税に関

する事項の16歳未満の扶養親族欄に必要事項の記入が必要です。

- 年末調整で年少扶養親族の申告をした人が、医療費控除等の還付申告などで所得控除内容の記載を省略した場合でも、16歳未満の扶養親族欄には必要事項の記載が必要です。(記載がない場合は年少扶養を取り消したとみなされます)

- 確定申告書に年少扶養親族の記載を忘れてしまった場合には、市役所税務課または吉田・三間・津島各支所税務係で住民税申告が必要となります。