本文

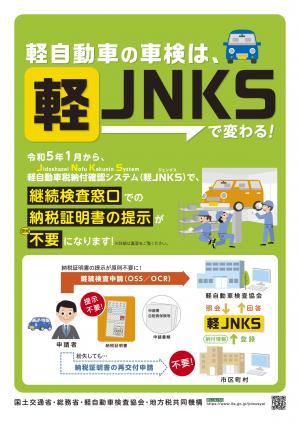

軽自動車継続検査(車検)での「納税証明書の提示」は原則不要です。

概要

令和5年1月より、軽自動車(軽三輪・四輪に限る)に係る軽自動車税(種別割)の車両ごとの納付状況を、軽自動車検査協会が軽自動車税納付確認システム(軽JNKS)により確認できるようになりました。

そのため、これまでは軽自動車の車検(継続検査)の際に、軽自動車税(種別割)の納税証明書を提示する必要がありましたが、現在は、納税証明書の提示は原則不要となっております。

また、二輪の小型自動車(排気量250ccを超える二輪車)についても、令和7年4月から原則不要となりました。

ただし、下記のような場合は、納税証明書が必要となります。

そのため、これまでは軽自動車の車検(継続検査)の際に、軽自動車税(種別割)の納税証明書を提示する必要がありましたが、現在は、納税証明書の提示は原則不要となっております。

また、二輪の小型自動車(排気量250ccを超える二輪車)についても、令和7年4月から原則不要となりました。

ただし、下記のような場合は、納税証明書が必要となります。

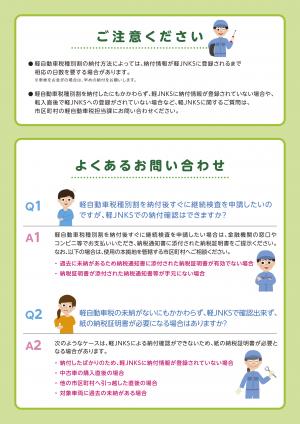

納税証明書が必要となる場合

・納付直後で軽JNKSに納付状況が反映されていない場合

・中古車の購入直後の場合

・他の市町村に引っ越した直後の場合

・対象車両に過去の未納がある場合

軽JNKSに関するリーフレット [PDFファイル/512KB]

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)