本文

個人住民税における住宅借入金等特別税額控除(住宅ローン控除)(平成26年から31年に入居された人)

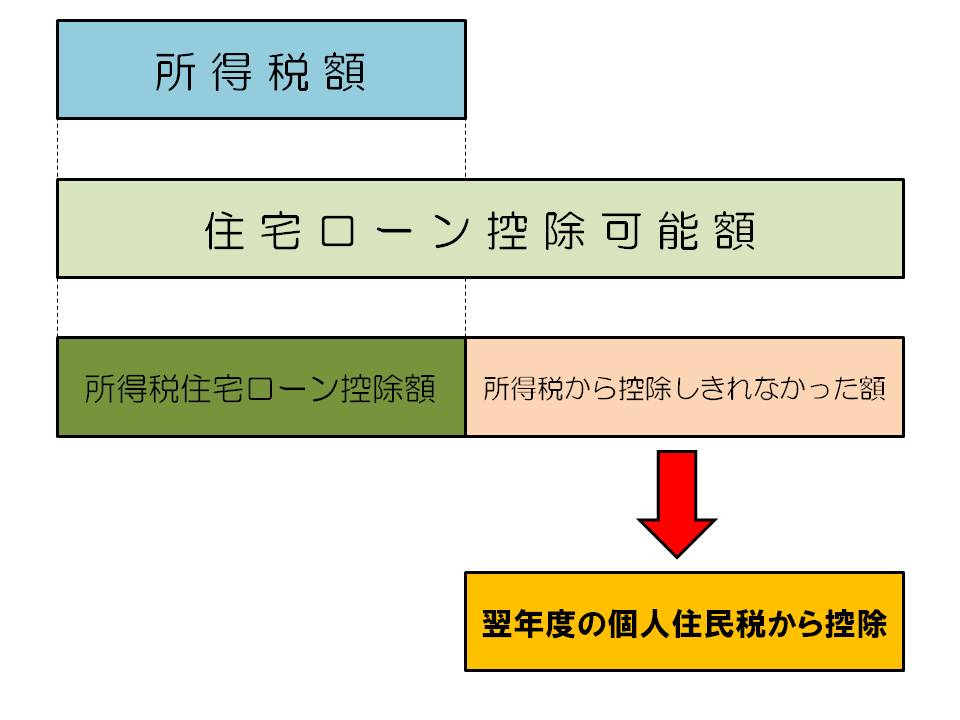

平成11年1月1日から平成18年12月31日までに入居した人、または平成21年1月1日から平成25年12月31日までに入居した人については、所得税の住宅ローン控除を受けた後、所得税から控除しきれなかった額を翌年度の個人住民税から控除できる制度が創設されています。

また、平成26年分から所得税の住宅ローン控除の適用期間が延長し、平成26年4月から控除限度額が拡充されたことに伴い、個人住民税から控除できる期間及び控除額も次のように変更されました。

| 居住開始 年月日 |

平成11年1月1日 ~ 平成18年12月31日 |

平成19年1月1日 ~ 平成20年12月31日 |

平成21年1月1日 ~ 平成25年12月31日 |

平成26年1月1日 ~ 平成26年3月31日 |

平成26年4月1日 ~ 平成31年6月30日 |

|---|---|---|---|---|---|

| 控除 限度額 |

所得税の課税 総所得金額等の5% (上限97,500円) |

平成19年及び平成20年に入居した人については、個人住民税での住宅ローン控除はありません | 所得税の課税 総所得金額等の5% (上限97,500円) |

所得税の課税 総所得金額等の5% (上限97,500円) |

所得税の課税 総所得金額の7% (上限136,500円) (注意) |

(注意)平成26年4月1日から平成31年6月30日までに入居した人で、住宅の取得費用等にかかる消費税を8%(または10%)で支払った場合の控除限度額です。

平成26年4月1日から平成31年6月30日までに入居した場合であっても、住宅の取得費用等にかかる消費税を5%で支払った場合は、所得税の課税総所得金額等の5%(上限97,500円)となります。

対象となる人

住宅ローン等を利用して、住宅の新築(増改築を含む)をし、平成11年1月1日から平成18年12月31日までに入居した人、または平成21年1月1日から平成31年6月30日までに入居した人(平成19年及び平成20年に入居した人については、個人住民税での住宅ローン控除は適用されません)で、所得税で住宅ローン控除の適用を受けていて、かつ、所得税から住宅ローン控除可能額が控除しきれなかった人が対象となります。

住宅ローン控除可能額の計算方法

住宅の取得費用等にかかる消費税を5%で支払った場合

次の1または2のいずれか少ない額

- 所得税の住宅ローン控除可能額のうち所得税から控除しきれなかった額

- 所得税の課税総所得金額等の5%(上限97,500円)

住宅の取得費用等にかかる消費税を8%(または10%)で支払った場合

次の1または2のいずれか少ない額

- 所得税の住宅ローン控除可能額のうち所得税から控除しきれなかった額

- 所得税の課税総所得金額等の7%(上限136,500円)

住宅ローン控除を受ける方法

住宅ローン控除を受ける最初の年度は税務署での確定申告が必要です。税務署での確定申告をもって個人住民税で住宅ローン控除を受けるための手続きがされたものとなります。また、2年目以降は年末調整で住宅ローン控除の適用を受けることも可能です。

個人住民税の住宅ローン控除に関する質問は『よくある質問(市民税)』をご覧ください。

お問い合わせ先

市庁舎 税務課 市民税係

電話:0895-24-1111

吉田支所 税務係

電話:0895-52-1111

三間支所 税務係

電話:0895-58-3311

津島支所 税務係

電話:0895-32-2721