本文

寄附金税額控除(ふるさと納税分)の見直し

平成25年分から平成49年分までの所得について所得税に加え復興特別所得税(所得税額の2.1%)が課税されることに伴い、地方公共団体に対する寄附金(いわゆるふるさと納税)に係る個人住民税の寄附金税額控除についても平成26年度より復興特別所得税に対応する率が調整されます。

寄附金税額控除(ふるさと納税分)

地方公共団体に対する寄附(ふるさと納税)による寄附金税額控除額は、次の基本控除額と特例控除額(個人住民税の所得割額の20%が上限)の合計額となります。

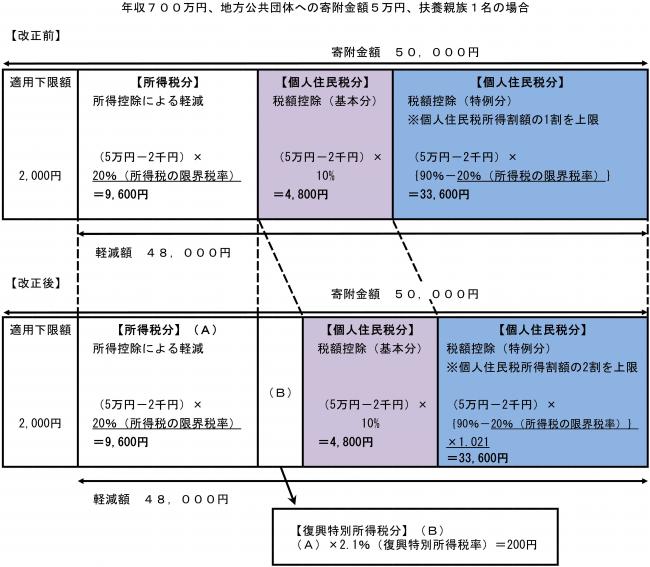

ア 改正前(~平成25年度)

| 基本控除額 |

(次のいずれか少ない金額-2,000円)×10%(注意1)

|

|---|---|

| 特例控除額 |

(地方公共団体に対する寄附金額-2,000円)×(90%-所得税の限界税率<0~40%>) |

イ 改正後(平成28年度~)

| 基本控除額 |

(次のいずれか少ない金額-2,000円)×10%(注意1)

|

|---|---|

| 特例控除額 |

(地方公共団体に対する寄附金額-2,000円)×(90%-所得税の限界税率<0~45%>(注意2)×1.021(注意3)) |

(注意1)10%は、市民税6%と県民税4%の合計

(注意2)所得税の限界税率は平成27年度までは0~40%

(注意3)所得税の限界税率には復興所得税2.1%を含む

計算例(ふるさと納税分)

お問い合わせ先

市庁舎 税務課 市民税係

電話:0895-24-1111

吉田支所 税務係

電話:0895-52-1111

三間支所 税務係

電話:0895-58-3311

津島支所 税務係

電話:0895-32-2721